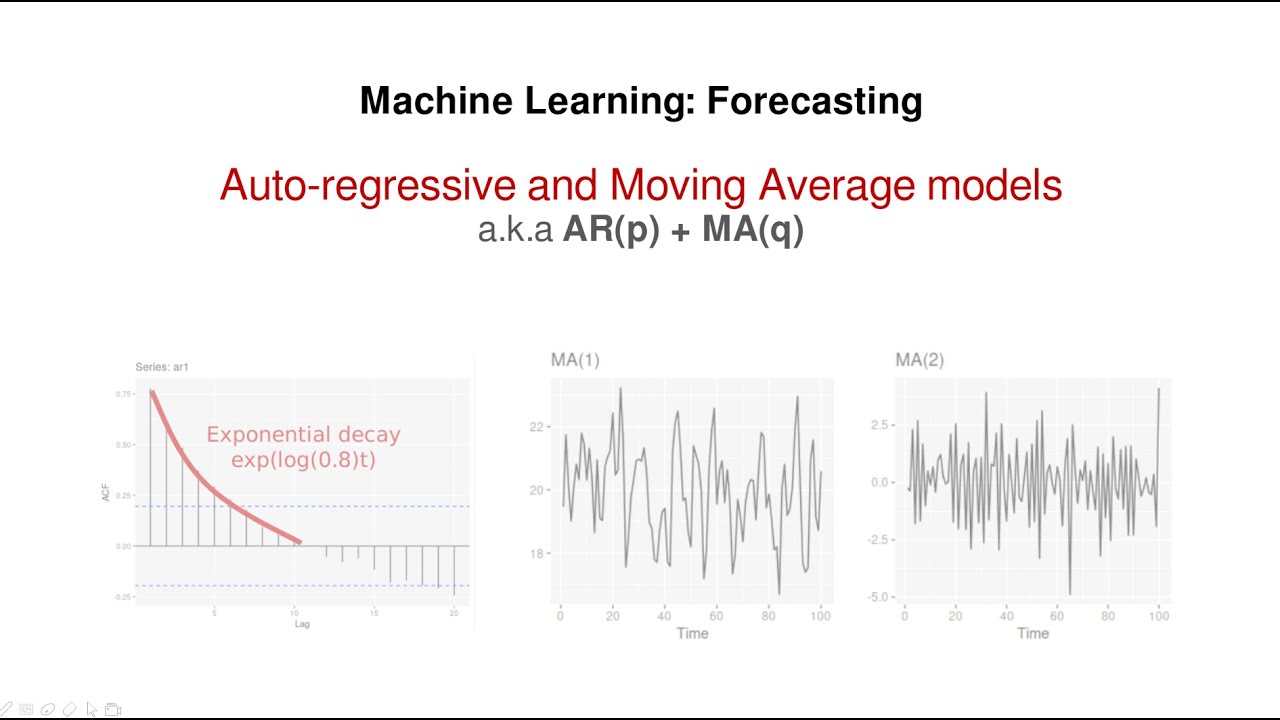

AR モデルとしても知られる自己回帰モデルは、時系列分析で使用される予測手法の一種です。自己回帰という用語は数学モデルに由来しており、それ自体の出力を予測できる予測子の特性を指します。この特殊な手法は、システムの現在の出力が過去の動作に基づいて予測できるという前提に基づいています。

自己回帰モデルは多くの場合、一定期間にわたるシステムの各出力が前の期間の出力に関連していると仮定する数学的モデルを採用して動作します。 AR モデルでは、過去 200 日間の株式市場または販売期間中の月次売上高の入力が必要な場合があります。次に、モデルはデータから数値予測を作成し、それを将来予測のための戦略の開発に使用できます。

自己回帰モデルの応用例は、音声認識、経済予測、天気予報など多岐にわたります。このモデルはその範囲が広いため、コンピューター サイエンスの世界で人気があります。具体的には、AR モデルは、複数階層の在庫システムにおける需要と供給のバランスを取るために使用されてきました。

要約すると、自己回帰モデルは、システムの現在の出力が過去の動作に基づいて予測されるデータ サイエンス技術です。これは、ある期間にわたるシステムの各出力が前の期間の出力に関連していると仮定する数学的モデルを採用することによって実現されます。自己回帰モデルは、製造業から経済学、天気予報に至るまで、さまざまな業界で使用されており、コンピューター サイエンスの分野でのその広範な範囲と応用により、ますます人気が高まっています。