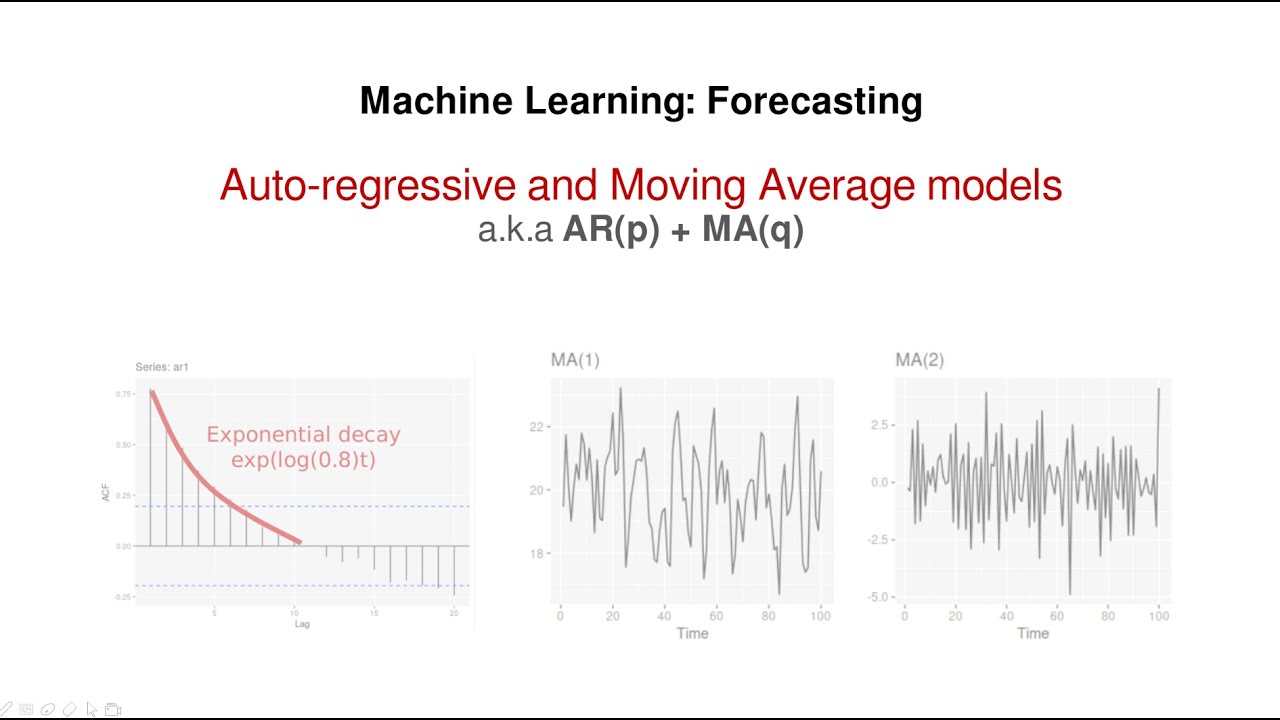

Mô hình hồi quy tự động, còn được gọi là Mô hình AR, là một loại kỹ thuật dự đoán được sử dụng trong phân tích chuỗi thời gian. Thuật ngữ tự động hồi quy bắt nguồn từ mô hình toán học và nó đề cập đến đặc tính của một bộ dự đoán có thể dự đoán đầu ra của chính nó. Kỹ thuật chuyên biệt này dựa trên giả định rằng đầu ra hiện tại của một hệ thống có thể được dự đoán dựa trên hành vi trong quá khứ của nó.

Các mô hình hồi quy tự động thường hoạt động bằng cách sử dụng mô hình toán học giả định mỗi đầu ra trong hệ thống trong suốt một khoảng thời gian đều có liên quan đến đầu ra trong các khoảng thời gian trước đó. Mô hình AR có thể yêu cầu thông tin đầu vào về 200 ngày qua của thị trường chứng khoán hoặc số liệu bán hàng hàng tháng trong thời gian bán hàng. Sau đó, mô hình tạo ra một dự đoán hoặc dự báo bằng số từ dữ liệu, có thể được sử dụng để phát triển các chiến lược dự đoán trong tương lai.

Việc áp dụng các mô hình hồi quy tự động có phạm vi rộng, chẳng hạn như trong nhận dạng giọng nói, dự báo kinh tế và dự báo thời tiết. Do phạm vi rộng lớn của nó, mô hình này đã trở nên phổ biến trong thế giới khoa học máy tính. Cụ thể, các mô hình AR đã được sử dụng để cân bằng cung và cầu trong hệ thống kiểm kê đa cấp.

Tóm lại, mô hình hồi quy tự động là một kỹ thuật khoa học dữ liệu trong đó đầu ra hiện tại của hệ thống được dự đoán dựa trên hành vi trong quá khứ của nó. Điều này đạt được bằng cách sử dụng mô hình toán học giả định mỗi đầu ra trong hệ thống trong một khoảng thời gian có liên quan đến đầu ra trong các khoảng thời gian trước đó. Các mô hình tự hồi quy đã được sử dụng trong nhiều ngành công nghiệp khác nhau, từ sản xuất đến kinh tế và dự báo thời tiết, đồng thời ngày càng trở nên phổ biến do phạm vi tiếp cận và ứng dụng rộng rãi của chúng trong lĩnh vực khoa học máy tính.