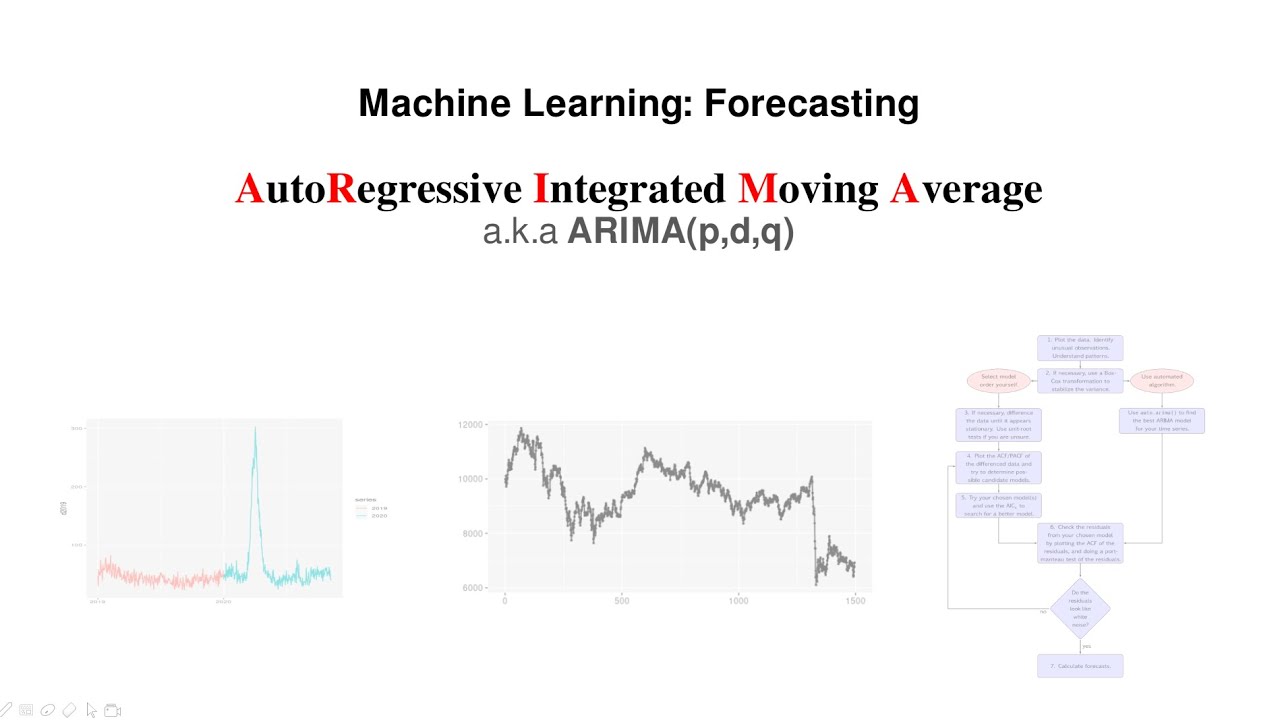

自回归综合移动平均线(ARIMA)是一种流行的统计预测方法,用于时间序列数据的分析和预测。 ARIMA 是一种基于 Box-Jenkins 模型的预测技术,常用于经济学、金融学和经济领域。

ARIMA 基于自回归积分 (ARIMA) 模型的概念,其中数据点表示为过去值和过去误差的线性组合。 ARIMA 用于捕获时间序列数据中的线性或非线性关系,包括季节性和趋势。 ARIMA 模型由三个部分组成:自回归、积分和移动平均。

自回归组件通过将当前值表示为过去值和当前值的线性组合来解释数据中的序列相关性。集成组件允许通过获取差分值来捕获非平稳数据,从而使数据更加平稳。移动平均部分通过获取之前时间段的误差来捕获数据的短期波动。

ARIMA 提供了一种有效的方法来建模和理解时间序列数据。 ARIMA 可用于预测任何类型的时间序列数据,包括销售额、股票价格、天气和经济指标。它对于简单的预测任务也非常有效,其中数据是固定的并且序列的模式不会随时间变化。

ARIMA是一种强大的预测工具,可以用来准确预测未来值,广泛应用于计算机科学领域。 ARIMA 是数据科学家和统计学家的重要工具,可以对时间序列数据进行复杂且近乎准确的预测和预报。